Защищать своё добро необходимо. Защита карты сродни защите ключа от сейфа. Каким бы надёжным ни был сейф, если Вы не защищаете ключ к нему, он не поможет.

Во-первых, сами платёжные системы позаботились о том, чтобы потеря карты не превратилась в потерю денег. Этим вызваны проверки подлинности карты, поверки законности предъявления карты, проведениеавторизации.

Во-вторых, принимаемые Вами личные меры безопасности.

7.1. Что закодировано на карте?

Повторим здесь ещё раз Рис. 2 и напомним об элементах кодировки, нанесенных на лицевую сторону.

- идентификационный номер карты (на рис. 2 обозначен 1);

- имя (или инициалы) и фамилия Держателя карты латинскими буквами (2);

- месяц и год окончания срока действия карты (3);

- защитный символ (если он предусмотрен правилами платежной системы) (4);

- название Предприятия латинскими буквами (для Корпоративных карт) (5);

Голограмма наиболее трудна для подделки и является основным визуальным элементом проверки карты на подлинность. Я упоминаю это на тот случай, если Вам придется принимать карты в оплату.

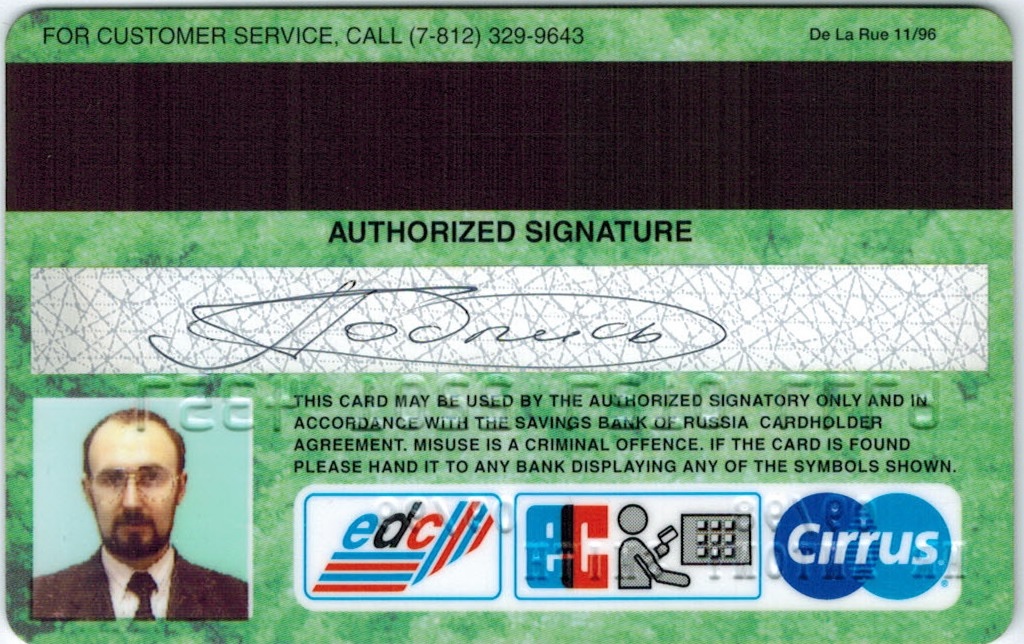

Часть закодированных данных находится на обратной стороне карты – на магнитной полосе, на панеле для подписи. Единственное, что не кодируется, а остается личным – это подпись и (если это предусмотрено) фотография держателя карты. Кстати, владельцем карты (как платежным инструментом) является банк, а Вам он её выдает в пользование, поэтому Вы являетесь Держателем карты. А вот по отношению к деньгам на счёте карты Вы являетесь их владельцем.

Рис.22 «Обратная сторона карты Cirrus/Maestro»

7.2. ПИН-коды и CVV2 (CVC). Ваши личные ключи.

Самое ценное, что есть на карте – это содержание её магнитной полосы или чипа. По ним можно изготовить дубликат карты и использовать её даже на белом пластике. Поэтому эти данные надо особо бережно хранить – не допускать размагничивания полосы, повреждения чипа и, конечно, их незаконного копирования. Но самое ценное Вам выдали не на карте, а выдали с картой. Это ПИН-конверт – конверт, в котором напечатан Ваш Персональный Идентификационный Номер. ПИН (он же ПИН-код) – это 4 цифры, которые не знает никто, кроме компьютера, который его породил. Именно этот компьютер будет проверять его в момент авторизации. Никакой сотрудник банка не знает Ваш ПИН и, более того, не вправе им интересоваться, т.к. сложение вместе данных карты и ПИН-кода даёт полный доступ к средствам на счёте карты. Поэтому не сообщайте ПИН никому, кому Вы не хотите доверять все свои деньги на счёте. При получении ПИН-конверта в банке проверьте его целостность. Вскройте ПИН-конверт и убедитесь, что ПИН-код чётко напечатан и понятен Вам. В противном случае сразу же попросите операциониста перевыпустить ПИН-код (изготовить новый ПИН-конверт). Если Вы этого не сделаете, то есть риск, что с 3-й попытки Вы не наберёте ПИН правильно и заблокируете свою карту надолго (банкомат Вам просто её может не вернуть).

CVV2 (CVC2) – это одно и то же обозначение (но в разных платёжных системах) специального кода, состоящего из 3-х цифр, которые располагаются на поле для подписи в самом правом положении. (см. цифры в зелёном овале на Рис.23).

Рис.23 «Размещение кода CVV2/CVC2»

Это пароль (ключ), который в дополнение к номеру карты, фамилии и имени держателя, сроку действия карты, используется при оплате покупок в интернете. Если в торговой точке Вашу подпись могут сверить с образом подписи на карте, что будет достаточным для сверки личности предъявителя, то при оплате в интернете именно CVV2 (CVC2) служит тем самым последним этапом проверки. CVV2 (CVC2) нет на магнитной полосе, его нельзя скопировать с неё, но его можно списать вручную. Вот почему не следует сообщать продавцу в интернете данных с обратной стороны. Не пересылайте продавцу изображение обратной стороны карты – там есть код, который он может использовать для оплаты других товаров за Ваш счёт!

В следующем разделе мы покажем, как Ваш вклад «до-востребования» может превратиться в многозадачный личный «финансовый» центр, со своими платёжными инструментами, дистанционным обслуживанием и управляемой доходностью.