4. Как устроена платёжная система. Участники расчётов.

На сегодняшний день сформировалась не одна сотня банковских ассоциаций и платежных систем на основе пластиковых карт. Практически все развитые и развивающиеся страны мира имеют их в достаточном разнообразии. Как правило, это 2 – 4 международные банковские платежные системы, 1 – 3 крупные национальные банковские платежные системы и ряд мелких локальных систем, также разного рода кредитных союзов и ассоциаций небанковских организаций.

Если к этому числу добавить совместные программы крупных платежных систем с организациями, представляющими широко известные торговые марки, то счет общего количества программ уже пойдет на тысячи. Например, в рамках платежной системы JCB International, не самой крупной по международным меркам, реализуется более 400 программ выпуска совместных карт.

Карточные ассоциации выполняют следующие функции:

- выдача лицензий на выпуск карт с логотипом ассоциации;

- охрана патентов и прав;

- разработка стандартов и правил ведения операций;

- обеспечение надлежащего функционирования национальных и международных платежных систем авторизациии расчетов;

- обмен финансовой информацией и перевод комиссионных выплат между участниками системы;

- исследование и анализ;

- разработка новых платежных продуктов;

- реклама и продвижение продукта на рынок.

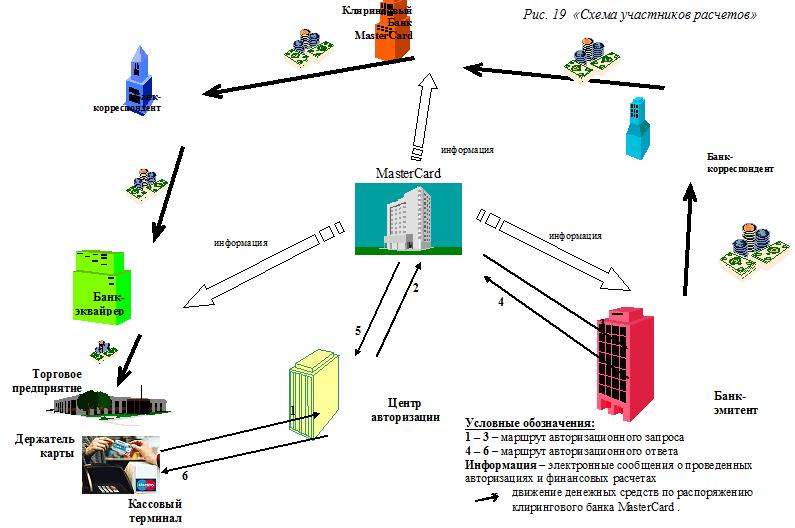

На Рис. 19. приводится схема участников расчетов и обмена информацией в платежной системе MasterCardWorldwide.

Платежная система на основе банковских карт включает в себя следующих участников:

- Банк –эмитент (Issuing bank);

- Держатель карты;

- Предприятие торговли или сферы услуг (Торговец, Merchant);

- Банк-эквайрер (Acquiringbank);

- Центр авторизации AuthorisingCentre)

- Клиринговая и расчетная компания / банк (ClearingandSettlementCompany / Bank)

1. Банк–эмитент имеет лицензию платежной системы и осуществляет:

- Открытие карточного счета для будущего Держателя карты. Это производится на основании заявления, где оговорены условия открытия, ведения и закрытия счета (практически – это договор между банком-эмитентом и Держателем карты).

- Анализ кредитоспособности. Для этого проводится оценка финансового положения заявителя, определяется кредитный лимит для расходования средств.

- Выпуск/перевыпуск карт. Это включает кодирование магнитной полосы и выдавливание рельефной информации на карточке, подготовку ПИН-конвертов, высылку карты клиенту.

- Авторизацию (ответ на запрос Торговца/Банка-эквайрера о возможности совершения сделки).

- Обмен финансовой информацией с клиринговой системой.

- Бухгалтерский учет операций по карточному счету.

- Подготовка и высылка владельцу карты выписки по счету. В выписках указываются остаток по счету, суммы операций и места их проведения, начисленные проценты и удержанные комиссии. В случае кредитных карт также указываются сроки погашения задолженности.

- Работа с клиентами (ответы на запросы, рассмотрение жалоб).

- Обеспечение безопасности и контроль за мошенничеством. Это включает подготовку отчетов по украденным и подделанным картам, блокирование счетов в случае необходимости.

- Маркетинг. Сюда традиционно относят всё, что способствует продвижению карточного бизнеса (поиск новых клиентов, реклама, программы активизации операций по карточным счетам и т.п.).

2. Держатель карты:

Для того чтобы стать участником системы расчетов, клиент подает заявление в банк-эмитент (заключает договор обслуживания и ведения счета). Карта позволяет её держателю совершать операции по счету на расстоянии для оплаты товаров и услуг, предлагаемых Торговцами, а также для получения в банках (участниках платежной системы) наличных денег. Операции разрешаются банком-эмитентом в пределах остатка на счете карты держателя или в пределах установленного для него лимита кредита;

Держатель кредитной карты, кроме того:

- обязан погасить долг и проценты в соответствии с условиями, определенными при выдаче карты.

- может погаситьсвою задолженность банку по покупкам в течение льготного периода без уплаты процентов.

3. Торговое предприятие, согласно договору с банком-эквайрером:

- обязуется принимать карты в уплату за товары и услуги и проводить авторизацию в предусмотренных договором случаях;

- обязуется изъять карточку, если есть основания полагать, что предъявитель не является ее законным держателем;

- предъявляет в банк-эквайрер для оплаты торговые счета для получения по ним денежного возмещения на свой расчетный счет;

- обязано хранить конфиденциальную информацию о клиенте.

4. Банк – эквайреримеет лицензию платежной системы и выполняет следующие основные функции:

- выдача наличных денег по картам;

- обработка (процессинг) поступивших авторизаций и торговых счетов (слипов);

- обмен финансовой информацией с клиринговой системой;

- рассмотрение заявок торговцев на присоединение к системе расчетов и заключение таких соглашений. Анализ кредитоспособности новых и уже имеющихся торговцев, проверка торговцев, подозреваемых в мошенничестве.

- маркетинг, помощь торговцам в приобретении оборудования для приема карт.

5. Центр авторизации обеспечивает:

- передачу информации от торговца к банку-эмитенту на разрешение сделки;

- при недоступности банка-эмитента самостоятельно принимает решение о выдаче/отказе в коде авторизации на основании оговоренных правил платежной системы и заявок банка-эмитента.

6. Клиринговая и расчетная компания/банк обеспечивает:

- обмен финансовой информацией между банком-эквайрером и банком-эмитентом об успешно проведенных сделках;

- рассчитывает и перечисляет сторонам суммы операций, а также комиссии в зависимости от типа операции и региона(ов) сторон;

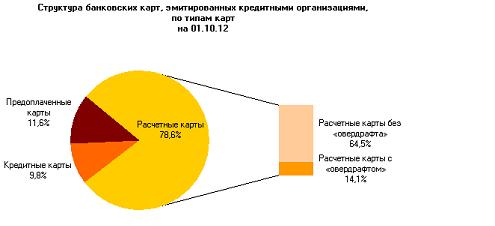

Насколько широко люди охвачены карточными услугами, можно выяснить из отчётности, которую предлагает сам ЦБ РФ. График 1. Структура эмиссии карт в России

Несложно заметить, что расчетные карты доминируют. При этом кредитных карт, бум которых пришелся как раз на 2012 г., ничтожно мало. А ведь именно кредит — как бы негативно мы к нему не относились — это основа любой экономики, основанной на рыночных отношениях.

Несложно заметить, что расчетные карты доминируют. При этом кредитных карт, бум которых пришелся как раз на 2012 г., ничтожно мало. А ведь именно кредит — как бы негативно мы к нему не относились — это основа любой экономики, основанной на рыночных отношениях.

В то же время в количественном разрезе рост карт очевиден: посмотрим еще раз на данные ЦБ РФ.

График 2. Количество банковских карт в РФ 2008-2012 гг.

Отмечу, что многие банки переходят на чиповые технологии с целью значительно повысить уровень безопасности карт. Так, во втором полугодии 2012 года о выпуске чиповых банковских карт заявили Связной Банк, Инвестторгбанк, ТрансКредитБанк, Национальный Резервный Банк, Абсолют Банк. По итогам 2012 года доля операций по картам впервые превысила долю операций с наличными: 52% против 48%. Самым «безналичным» российским городом признан Сургут – в нем, а также в Ижевске и Нижневартовске удобнее всего обходиться без денег. А ведь ещё десять лет назад соотношение было 1:10, т.е. наличными снимали в 10 раз больше, чем оплачивали. Видимо, не привыкли и осторожничали. Но я для этого и пишу свой курс, чтобы Вы не боялись неизвестности, а постигали её и затем управляли ей себе во благо.

Отмечу, что многие банки переходят на чиповые технологии с целью значительно повысить уровень безопасности карт. Так, во втором полугодии 2012 года о выпуске чиповых банковских карт заявили Связной Банк, Инвестторгбанк, ТрансКредитБанк, Национальный Резервный Банк, Абсолют Банк. По итогам 2012 года доля операций по картам впервые превысила долю операций с наличными: 52% против 48%. Самым «безналичным» российским городом признан Сургут – в нем, а также в Ижевске и Нижневартовске удобнее всего обходиться без денег. А ведь ещё десять лет назад соотношение было 1:10, т.е. наличными снимали в 10 раз больше, чем оплачивали. Видимо, не привыкли и осторожничали. Но я для этого и пишу свой курс, чтобы Вы не боялись неизвестности, а постигали её и затем управляли ей себе во благо.